4 raisons de nous choisir pour vous aider à trouver l'assurance qui correspond le mieux à vos besoins, à votre profil et à votre budget

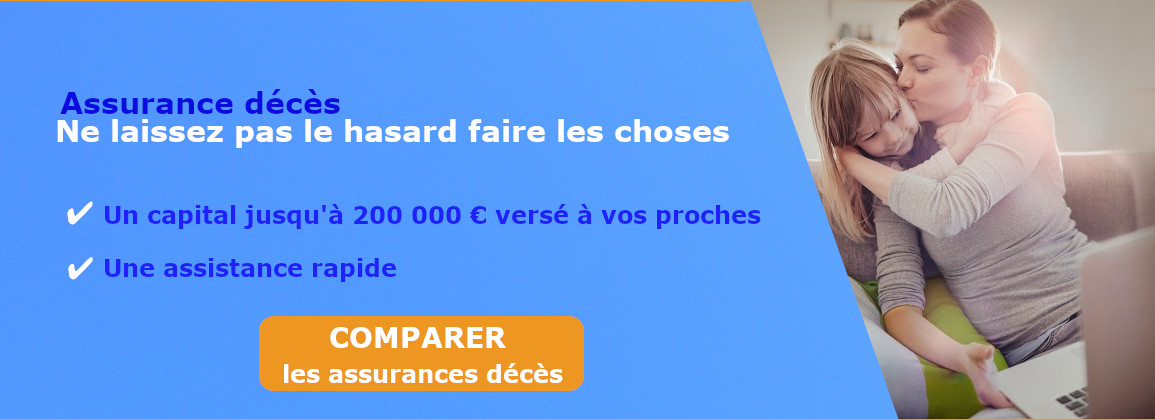

En cas de décès, la Sécurité sociale verse un capital insuffisant, en fonction de vos revenus. Le capital maximum est de 3 415€ en 2017

Si vos revenus sont inégaux, la perte de votre salaire peut mettre en danger la stabilité financière de votre famille en cas de décès. Avec le capital versé, votre conjoint pourra faire face.

Il est conseillé de faire un comparatif afin de trouver la formule qui se rapproche le plus de votre profil santé, celle qui présente un bon niveau de couverture et meilleur remboursements.

Si vous n’êtes ni marié, ni pacsé, vous pouvez choisir votre concubin comme bénéficiaire du capital décès.

En effet, en 2011, 1,5 millions d’enfants de moins de 18 ans vivent dans une famille recomposée, soit 1 enfant sur 10.

Le capital peut aider vos héritiers ou votre concubin (non marié, non pacsé) à payer les droits de succession pouvant atteindre 60% de la valeur de ce que vous leur léguez.

Un critère essentiel pour bien choisir votre mutuelle optique, est de bien étudier le niveau de couverture de votre mutuelle en tenant compte de vos besoins.

Selon ses besoins, il est important de vérifier différents niveaux de couverture :

Contrat de base : remboursement du ticket modérateur uniquement pour les soins et les consultations ne dépassant pas les tarifs conventionnés de la sécurité sociale qualifié souvent de remboursement à 100 %.

Contrat intermédiaire : remboursement allant de 150 à 250 % des tarifs conventionnés de la sécurité sociale selon les soins

Contrat haut de gamme : remboursement allant de 300 à 400 % des tarifs conventionnés de la sécurité sociale, selon les soins. Intéressant pour l'optique, les soins dentaires et les appareillages.

Il est préférable d'éviter les formules de remboursement exprimées en pourcentage du tarif conventionné, et de choisir plutôt :

Un forfait avec un montant de remboursement assez élevé ;

Un remboursement basé sur un pourcentage des frais restant à charge, avec un pourcentage se rapprochant le plus possible de 100 %.

Concernant le remboursement des soins optiques, la sécurité sociale malheureusement, ne couvre plus d’une manière efficace. Les tarifs de bases sur lesquelles se base le calcul du remboursement des lunettes sont très bas par rapport aux tarifs réels du marché. Les remboursements de l’optique par la Sécurité sociale sont de ce fait très faibles.

Dans ce cas, il faut souscrire un renfort optique ou une mutuelle optique efficace pour réduire les dépenses lourdes auxquelles vous risquez d’en faire face. D’autant plus si vous même ou vos proches ont besoins de soins fréquents en produit optique, monture, verres correcteurs, lentilles…

Votre mutuelle optique va vous permettre de profiter des remboursements plus élevé et donc le reste à votre charge baisse.

On ne choisit pas ses lunettes de protection comme les autres lunettes optiques. Il faut tout d’abord choisir une monture et des verres adaptés à votre activité, puis à votre morphologie. L’esthétique n’intervient qu’en dernier ressort. Dans le milieu professionnel, le poste de travail occupé détermine, en priorité, le choix des lunettes. Pour bien choisir, demandez conseil à votre opticien agréé. Il vous orientera vers les modèles qui vous correspondent.

A partir du 1er juillet 2015, les bénéficiaires de l’aide à la complémentaire santé (ACS) n’auront plus un chèque mais devront choisir parmi 10 contrats sélectionnés par l’Etat.

Lorem Ipsum, dolor.co.uk

A partir du 1er juillet 2015, les bénéficiaires de l’aide à l’acquisition d’une complémentaire santé (ACS) n’avanceront plus les honoraires médicaux.

Minim Veniam, nostrud.com

A partir d’avril 2015, les contrats de complémentaire santé devront respecter un nouveau cahier de charge fixée par les pouvoirs publics

Lorem Ipsum, dolor.co.uk

Les députés ont adopté jeudi 9 avril 2015 la généralisation progressive du tiers payant, qui dispense le patient d'avancer les frais d'une consultation médicale

Minim Veniam, nostrud.com

Il est possible de résilier son contrat de mutuelle santé à la date d’échéance, mais il n’est pas possible de résilier à tout moment sauf certaines situations

Lorem Ipsum, dolor.co.uk

Les médecines douces ou médecines alternatives connaissent depuis les années 80 un regain d'intérêt de la part des Français. Mais sont très peu remboursées par la Sécurité

Minim Veniam, nostrud.com